検索

検索 メニュー

メニュー個人住民税の特別徴収

特別徴収とは

特別徴収とは、給与の支払者である事業主が毎月の給与の支払をする際に、市から送付された「給与所得等に係る市民税・県民税・森林環境税特別徴収税額の決定(変更)通知書(特別徴収義務者用)」に基づき、従業員の市・県民税・森林環境税を給与天引きして、翌月の10日までにその月の合計税額を市へ納入する制度です。愛媛県内の全市町では法令遵守の徹底と納税者の利便性向上・公平性確保を図るために、平成27年度から個人住民税の特別徴収を完全実施しています。

従業員の所得税を源泉徴収している事業主は、原則として市・県民税・森林環境税についても特別徴収し、納入する義務があります。

事業主は、特別徴収義務者として、法人・個人を問わず、原則すべての従業員(パート・アルバイト・役員など含みます)について、市・県民税・森林環境税を特別徴収していただく必要があります。

(地方税法321条の3、321条の4及び西予市税条例第44条)

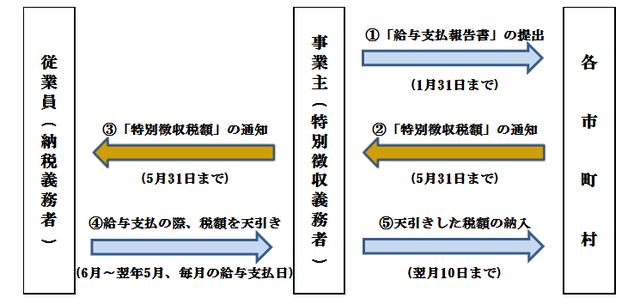

個人住民税の特別徴収の方法による納税の仕組み

税額計算の必要はありません

個人住民税の特別徴収の場合、所得税のように、事業主が税額計算や年末調整を行う必要はありません。

毎年5月に特別徴収義務者(事業主)あてに従業員の特別徴収税額の通知をお送りします(あわせて従業員への税額通知もお送りします)ので、事業主はその税額を、毎月の従業員の給与から天引き(特別徴収)して、翌月10日までに各従業員の住所地の市町村に納めていただきます。

各種手続きについて

税額の変更通知

従業員(納税義務者)の給与支払報告書の訂正、所得額や控除の内容の調査結果により、すでに通知した月々の特別徴収税額に変更が生じた場合は、「特別徴収税額変更通知書」が送付されますので、その通知に従って特別徴収する税額を変更してください。

退職・休職者の徴収方法

6月1日から12月31日までに退職等をした場合

特別徴収できなくなったあとの未徴収税額は、普通徴収に切り替えることとなり、従業員(納税義務者)が直接、市町村に納付していただきます。

従業員(納税義務者)から特別徴収の方法で徴収されたい旨の申し込みがあった場合は、未徴収税額を退職までに支払をする給与や退職金等から特別徴収(一括徴収)してください。

翌年1月1日から4月30日までに退職等をした場合

法令(地方税法第321条の5第2項)により特別徴収できなくなった残りの税額について、元の勤務先から5月31日までに支給される給与、退職金等が残りの税額を超える場合には、従業員(納税義務者)の申し出がなくても5月 31日までの間に支払をする給与や退職金から特別徴収(一括徴収)してください。

異動届の提出

退職や休職または転勤等により従業員(納税義務者)に異動があった場合は、その事由が発生した日の翌月10日までに事業主(給与支払者)が、従業員(納税義務者)のお住まいの市町村に「異動届」を提出する必要があります。

納期の特例

原則として、特別徴収は年間12回毎月納入いただくことになっていますが、給与の支払を受ける従業員(納税義務者)が常時10人未満の事業主(給与支払者)に限り、従業員(納税義務者)がお住まいの市町村に申請書を提出し承認を受けた場合には、特別徴収税額のうち6月分から11月分を12月10日 まで、12月分から5月分を6月10日までの2回に分けて納入できる「納期の特例」をご利用いただけます。

退職所得が支払われる場合の個人住民税の特別徴収について

退職所得に対する個人住民税については、退職手当が支払われる際に支払者が税額を計算し、退職手当等の支払金額からその個人住民税額を差し引いて納入することとされております。

納入すべき市町村は、退職手当の支払を受けるべき日(通常は退職日)の属する年の1月1日現在における住所地の市町村です。

様式集

各種手続に必要な様式は以下よりダウンロードしてご利用ください。

給与所得者異動届出書

給与所得者に異動(退職・休職・転勤等)があった場合に提出してください。

給与所得者異動届出書 (Excelファイル: 32.7KB)

徴収方法変更届出書

新規雇用などで普通徴収から特別徴収に変更する場合に提出してください。

特別徴収義務者届出書(新規)

当該年度において当市課税の特別徴収実施者がいない場合で、新規に特別徴収を開始する場合に提出してください。

特別徴収義務者届出書(新規) (PDFファイル: 111.2KB)

特別徴収義務者届出書(新規) (Excelファイル: 20.8KB)

特別徴収義務者の所在地・名称変更届出書

所在地・名称等に変更があった場合に提出してください。

特別徴収義務者の所在地・名称変更届出書 (PDFファイル: 97.3KB)

特別徴収義務者の所在地・名称変更届出書 (Excelファイル: 18.0KB)

納期の特例に関する承認申請書

納期の特例を申請する場合に提出してください。

納期の特例に関する承認申請書 (PDFファイル: 152.7KB)

納期の特例に関する承認申請書 (Excelファイル: 22.8KB)

納期の特例取り消し申請書

納期の特例について承認取消を申請する場合に提出してください。

納期の特例取り消し申請書 (PDFファイル: 132.8KB)

納期の特例取り消し申請書 (Excelファイル: 22.1KB)

退職手当等に係る市県民税納入申告書

退職所得の支払に際して個人住民税の特別徴収がある場合に提出してください。

退職手当等に係る市県民税納入申告書 (PDFファイル: 36.0KB)

退職手当等に係る市県民税納入申告書 (Excelファイル: 20.0KB)

指定通知書

個人住民税の特別徴収税額の納入にあたり、四国外の地域に所在するゆうちょ銀行・郵便局を利用する場合、初回の納入時に利用されるゆうちょ銀行・郵便局への提出が必要です。一度指定通知書を提出し指定済みとなった郵便局・ゆうちょ銀行であれば、年度等が変わっても再度提出する必要はありません。

この記事に関するお問い合わせ先

税務課

愛媛県西予市宇和町卯之町三丁目434番地1

電話:0894-62-6401

ファックス番号:0894-62-3055

メールフォームによるお問い合わせ

更新日:2025年05月12日